一、历史成本计量与公允价值计量的利弊

历史成本计量是建立在币值稳定假设的基础上,要求资产和负债按其取得或交换时的实际交易价格入账,入账后的账面价值在该资产存续期内一般不作调整。历史成本计量强调会计信息的客观性、可靠性和可验证性,往往只对实际交易活动产生的结果进行确认,而不对尚未发生的交易进行估计。从股东及债权人的角度看。这种以交易事实为依据的金额是客观的、可验证的,以此计算的收益亦是可信且可靠的。因此,反映企业活动的实际收支额被认为是一种客观计算可分配利润的非常好的计量模式,也是历史成本计量属性在会计实践中得以广泛应用的原因。然而,由于历史成本不涉及后续确认问题,忽视了对经济事项做全面、立体、动态的衡量,因此所提供的数据与不断变化的现时价格脱节,缺乏可加性和配比性。在历史成本会计下,经营状况和信用质量的恶化得不到反映,报表使用者无法根据报表所提供的信息对企业的财务状况和经营成果作出评价,从而影响其投资决策。

公允价值作为新的会计计量属性,摆脱了历史成本会计模式,一直在寻求价值计量的变革。它坚持动态反映观,摈弃按初始交易价格入账后一成不变的静态反映观,认可资产价值随时间的流逝而变动,否定资产价值会一直稳定在最初的交易价格基础上,强调资产计价必须坚持对客观价值的计量,价格要能准确反映资产的真实价值。相对历史成本会计而言,公允价值会计提供的信息更具相关性,能较充分地反映企业的潜在收益和风险,有利于投资者了解企业的实际情况,作出符合其利益的决策。虽然公允价值计量与历史成本计量相比,更强调资产和负债的当前价值,因而更具有参考意义,但采用公允价值计量模式编制的财务报告主观性过强,各种数值波动幅度过大,另一方面受市场频繁变动的影响,一些金融工具的公允价值并不容易估计和取得,统计口径之间也存在差异,可能造成投资者和市场分析人士无法对企业的数据进行比较,给投资者的决策带来负面影响。

二、历史成本会计模式下公允价值的应用

随着金融工具的广泛应用和衍生金融工具的日新月异,用公允价值计量取代历史成本计量的呼声越来越高。但由于我国现阶段正处在经济转型期,资本市场还只是弱势有效,金融市场还处在发展初期,规模较小,公允价值估计技术所需的参数难于获得和预计,在客观环境还不具备的情况下,广泛使用公允价值计量反而会使公允价值计量的会计信息失去其相关性和可靠性。笔者认为,现阶段应选择以历史成本计量为主、公允价值计量为辅的核算方式。在现行会计实务中,可以考虑采用以下处理方式:

1、适当增加会计科目

(1)对于初始交易就能一次完成确认的资产,可采用双重反映形式,既记录该资产取得或交换时的历史成本,又反映该资产后续持有的公允价值。具体做法是,在资产类账户中增设“公允价值计量差额”科目,用以核算资产后续确认时公允价值与历史成本之间的差额。报告期末当某项资产的公允价值高于历史成本或账面价值时,将两者之间的差额借记“公允价值计量差额”科目;当公允价值低于历史成本或账面价值时,贷记“公允价值计量差额”科目。期末,该资产的账面余额(历史成本)与该资产“公允价值计量差额”账面余额之和(相减后的差额)就是该资产期末的公允价值(对需计提折旧或摊销的资产,还应扣除已折旧或已摊销金额)。即:

期末某资产公允价值=该资产期末账面余额一该资产累计折旧或摊销额+该资产期末公允价值计量差额借方余额

或:期末某资产公允价值=该资产期末账面余额一该资产累计折旧或摊销额一该资产期末公允价值计量差额贷方余额

[例]某公司于2001年6月购入交易性金融资产50万元,2001年及2002年末公允价值分别为52万元和60万元,2003年2月出售,收到银行存款58万元。会计处理如下:

2001年6月购入交易性金融资产时

借:交易性金融资产 500000

贷:银行存款或其他账户 500000

2001年12月31日反映其公允价值

借:公允价值计量差额——交易性金融资产 20000

贷:公允价值计量损益——交易性金融资产 20000

2001年末,反映在资产负债表上的该交易性金融资产公允价值为52万元(“交易性金融资产”账面余额50万元+“公允价值计量差额”账面余额2万元)。

2002年12月31日反映其公允价值

借:公允价值计量差额——交易性金融资产80000(注)

贷:公允价值计量损益——交易性金融资产80000

注:后续确认的公允价值计量差额等于本期公允价值与上期公允价值之间的差额(60万元52万元)。

2003句:2月出售,收至0款项

借:银行存款 580000

公允价值计量损益——交易性金融资产20000

贷:交易性金融资产 500000

公允价值计量差额——交易性金融资产 100000

(2)对在初始交易中尚无法确认或无法一次确认完成,需待后续确认和终止确认的资产和负债,可设置“递延××成本”和“递延××损益”科目,用于反映价值确认的未来补偿成本或未来可实现收益,并在后续期间内逐步摊销,直至终止确认。如员工股票期权,在授予日,规定的行权价格低于股票市价时,将二者差额借记“递延报酬成本”,贷记“股票期权”;又如为规避汇率风险而签订的远期外汇合约,在签订日,将按远期汇率折算的应收本币金额借记“应收(本币)远期合约款”,按即期汇率折算的应付外币金额贷记“应付(外币)远期合约款”,并将即期汇率与远期汇率之间的汇兑差额贷记“递延升水损益”。

2、适当改进财务报表

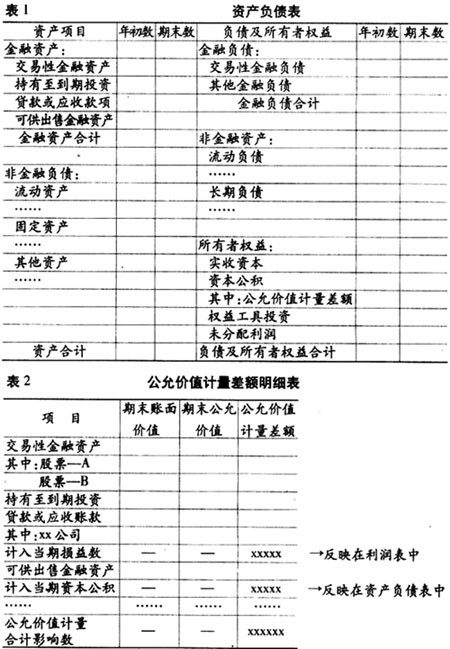

(1)由于金融工具将成为企业未来的主要交易活动之一,会计准则也要求金融工具按公允价值确认、计量,为使报表使用者认识金融工具可能带来的潜在收益和风险,提高财务报表的决策有用性,可将现行资产负债表中的资产和负债按是否为金融工具分为两大类,一类为金融资产和金融负债,一类为非金融资产和非金融负债,增设金融资产、金融负债和权益工具三个项目,将金融资产和金融负债分别列示于资产负债表的最上方,并按会计准则划分的类型依次顺序排列;将权益工具列示在资产负债表的所有者权益项下反映,见表1所示。

(2)存资产负债表下增设附表“公允价值计量差额明细表”,按公允价值计量的资产或负债明细账户列示,并设三列分别反映其历史成本、公允价值及历史成本与公允价值之间的差额,如表2所示。该附表可按金融工具确认和计量准则规定来设计,并将应计人当期损益的部分与应计入资本公积账户的部分归类分别反映,以方便报表使用者将其与资产负债表和利润表的相关科目进行勾稽对比,并对其中信息进行分析。

(3)在利润表的“投资收益”与“补贴收入”项目之间增设一栏“公允价值计量损益”,单独反映企业当期由于采用公允价值计量所形成的利得和损失。由于公允价值是在非实际交易情况下,以当前市场信息为参照的价值估计,因此将公允价值计量形成的损益与历史成本计量形成的损益区别开来,有利于报表使用者分析和比较相关指标。

总之,增加会计科目、改进财务报表的目的都是为了摆脱历史成本会计与传统财务报表的局限,增加财务报告信息的及时性和相关性,提高报告信息的可靠性和可比性,使报表使用者能更直观地审阅报表,并对金融工具公允价值计量可能带来的潜在收益和风险给予重视。除了在表内列报有关数据外,企业在公布财务报告时,还应在表外及时披露更多的相关信息,以给报表使用者提供有助于揭示和评价金融工具可能存在风险的相关资料,对采用公允价值计量模式得出的数据还应进行必要的解读,如:公允价值计量是采用何种方法确定的,并揭示运用这些方法所做的任何重要假设,还应分析由此得出的数据对企业利润状况和资产负债水平的影响,以便报表使用者阅读时能一目了然,为其投资决策提供有用的资料和信息。